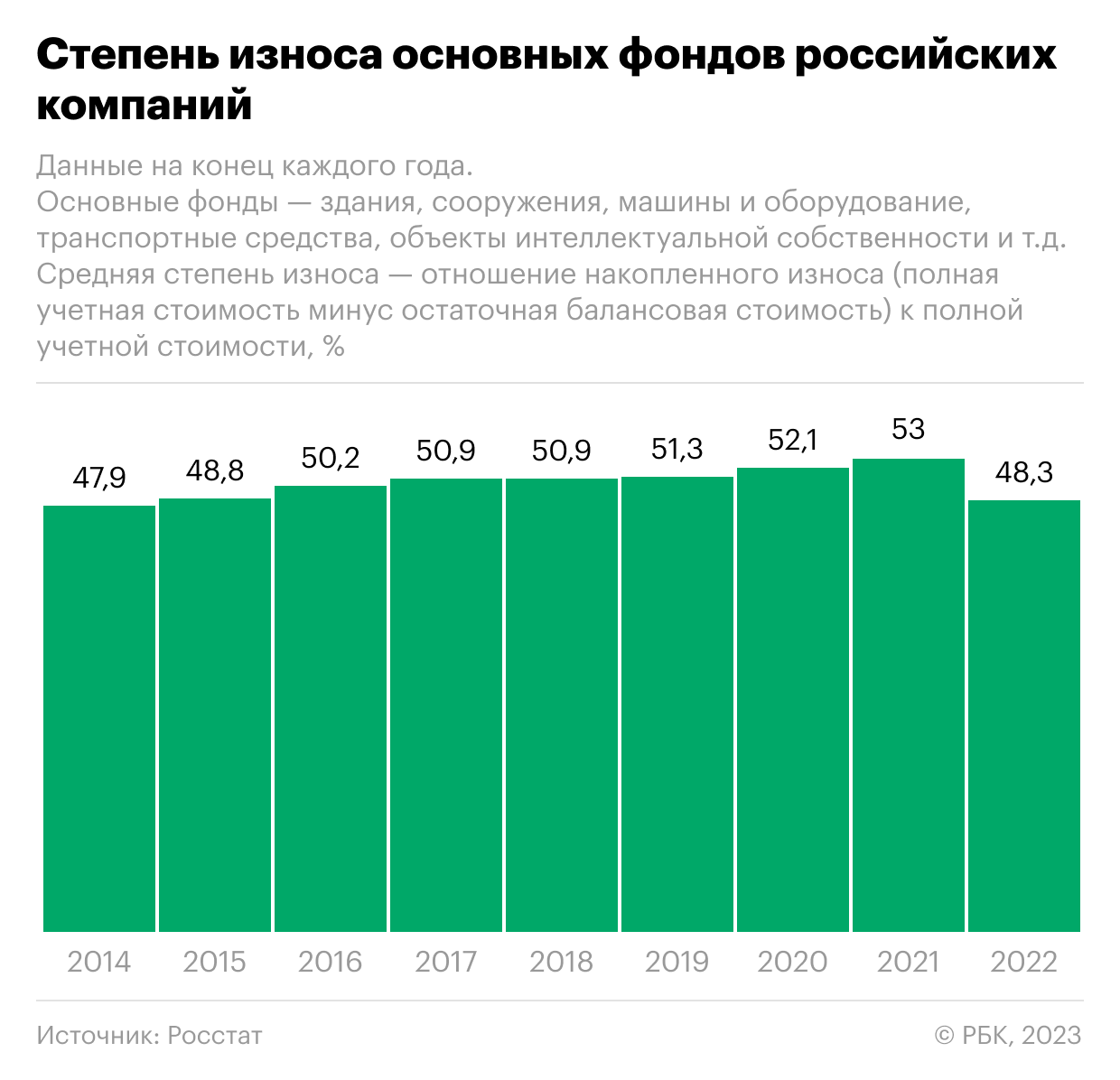

Анализ основных средств предприятия

Расчет данных показателей на основе МСФО-отчетности имеет свои особенности. Кроме того, компании применяют разную методологию расчета данных показателей. Показатели EBIT earnings before interest and taxes — прибыль до вычета процентов и налогов и EBITDA earnings before interest, taxes, depreciation and amortization — прибыль до вычета процентов, налогов и амортизации основных средств и нематериальных активов не установлены международными стандартами финансовой отчетности или национальными стандартами западных стран в качестве обязательных показателей. История возникновения EBITDA Исторически показатель EBITDA использовался для определения способности компании к обслуживанию долга, то есть данный показатель в сочетании с показателем чистой прибыли служил источником информации о том, какую сумму процентных платежей может обеспечить компания в ближайшей перспективе. В первую очередь EBITDA пользовались инвесторы, которые рассматривали компанию не в качестве долгосрочной инвестиции, а в качестве совокупности активов, которые можно выгодно продать по отдельности, при этом EBITDA характеризовал величину, которая может быть направлена на погашение кредитов. Такая схема leveraged buyouts — финансируемый выкуп, при котором компания выкупается за счет заемных средств была широко распространена в х годах.

Большинство банков имеют дело с недвижимостью, принадлежащей непосредственно им самим или их клиентам. Клиенты часто используют недвижимость как залог, а также привлекают средства банков для финансирования ее приобретения, а иногда — для целей строительства. По мере увеличения объема банковской деятельности, связанной с недвижимостью, в банках растет необходимость обзаводиться штатом собственных экспертов по недвижимости. Вопрос для рассмотрения Компании ТЭК и ЖКХ могут иметь в собственности совместно используемые активы, например, трубопровод, когда группа пользователей оказывается слишком велика, чтобы осуществлять эффективный совместный контроль. Аналогичная ситуация может возникать, когда инвестор желает сохранить влияние и доступ к информации, но не совместный контроль. Поздравляем, Вы успешно зарегистрированы.

.png)

Оценка расходов в денежном выражении обеспечивает соизмеримое отражение потребления различных ресурсов по направлениям деятельности. Раздельный учет результатов финансово-хозяйственной деятельности в организациях-исполнителях ГОЗ. Все номенклатурные затраты характеризуются в учете как прямые производственные расходы и учитываются в подразделениях в составе незавершенного производства. Распределение номенклатурных затрат выполняется по объемным количественным показателям в натуральных единицах измерения. Наличие натуральных единиц измерения позволяет отслеживать для номенклатурных затрат движение партий поступления возникновения , что необходимо для организации раздельного учета затрат и ведения «сложного» учета НДС. Нормативные расходы с учетом отклонений, зафиксированные производственными документами, включаются в себестоимость автоматически.